Contesta un breve cuestionario y sabrás puedes recuperar dinero. Gratis, sólo cobramos si tú ganas la reclamación.

Si tu caso resulta viable, acude a un abogado especialista en reclamaciones bancarias y recupera tu dinero.

Recibe el dinero pagado por esta comisión de la que se deben responsabilizar las entidades bancarias.

La comisión de apertura de una hipoteca es un tanto por ciento que las entidades bancarias cobran a los consumidores por el simple hecho de constituir una nueva hipoteca.

Los bancos justifican la comisión de apertura como un porcentaje que se debía pagar sobre el importe total del préstamo con el fin de estudiar la solvencia del cliente, formalizar el contrato y cubrir gastos administrativos y de gestión.

Esto se ha demostrado que sólo beneficia a los bancos y que además en la gran mayoría de los casos no se explica al cliente la comisión de apertura que se va a aplicar ni el por qué debe asumir ese gasto.

La comisión de apertura que fijará tu banco oscila entre 0% y 3%, respecto al importe del préstamo hipotecario firmado.

Este porcentaje puede variar según sera una hipoteca a interés fijo o hipoteca a interés variable.

En cualquier caso, la justicia ha determinado que la comisión de apertura no se ajusta al control de transparencia y le corresponde a las entidades bancarias asumir este cargo, por lo que si la has pagado ya, puedes reclamar y recuperar el dinero pagado por la comisión de apertura.

Como adelantábamos, la comisión de apertura será una cantidad variable que dependerá de la cantidad total de tu préstamo hipotecario.

La comisión suele oscilar entre 0 y 3%.

Esto significa que si tu comisión de apertura es del 1% y tu hipoteca asciende a 300.000€, el banco te cobrará 3.000€ en concepto de comisión de apertura y tendrás que pagar 303.000€, más los intereses que se generen a largo plazo.

Esto se considera un abuso por parte de los bancos, sobre todo porque los clientes no tienen opción de rechazar el pago de esta comisión y creen que están obligados a asumir este cargo, nuevamente por falta de información y transparencia por parte de las entidades bancarias.

Además, si revisas la escritura de tu hipoteca es muy probable que en el apartado "comisión de apertura" no se especifique el motivo por el que pagas dicha comisión.

Es por esto que los afectados por la comisión de apertura en su hipoteca ya han empezado a recuperar su dinero, declarándose en los juzgados la nulidad de la comisión de apertura.

Pese que en un principio, el Tribunal Supremo no aceptó la comisión de apertura como cláusula abusiva en su sentencia del 23 de enero de 2019, las buenas noticias para los afectados por comisión de apertura llegarían de mano del TJUE, que dictó sentencia el pasado 16 de julio de 2020, invitando a los consumidores a presentar su reclamación a las entidades bancarias por esta comisión y recuperar el dinero pagado, reclamación que no está sujeta a ningún plazo.

¿Qué significa esto?

Es indiferente el año en el que hayas firmado tu préstamo hipotecario, si éste presenta comisión de apertura puedes exigir al banco el reintegro total del importe pagado.

¿Y si ya he terminado de pagar el préstamo?

También, no existe caducidad ni plazo para reclamar tu dinero.

Indudablemente, es el momento de iniciar la reclamación de comisión de apertura de las hipotecas, desde la reciente sentencia del Tribunal Europeo a favor de los afectados por esta comisión se inicia la devolución de la cuantía de comisión de apertura y de gastos de formalización de hipotecas, los bancos ya están devolviendo a sus clientes el dinero pagado de más.

Si tu hipoteca está perjudicada por esta comisión, recupera tu dinero.

La justicia europea golpea nuevamente a la banca española, tras sentenciar la cláusula suelo, el IRPH, intereses de demora y gastos hipotecarios, el pasado 16 de julio de 2020 el TJUE dictaba sentencia sobre la comisión de apertura.

Esta sentencia a favor de los afectados por comisión de apertura se está viendo traducida en reclamaciones masivas de consumidores que pagaron esta comisión y los gastos de constitución de la hipoteca, según esta sentencia ambos deben ser devueltos por los bancos a sus clientes, con total retroactividad.

El Tribunal de Justicia de la Unión Europea afirma que la comisión de apertura no se considera una prestación esencial en la firma de un préstamo hipotecario, considera que el consumidor carece de información y no debe pagar una comisión que no es contratada por su parte de forma consciente y de la cual no obtendrá ningún beneficio.

Así, señala que serán los jueces nacionales de forma particular quienes decidan sobre la legalidad de esta cláusula que debe pasar el control de transparencia y claridad en la información dada a los clientes por parte de las entidades bancarias.

Control de transparencia que las hipotecas firmadas por un consumidor medio en España no pasará por carecer de la información suficiente y de las consecuencias que esta cláusula conlleva, de hecho, los clientes normalmente desconocen la posibilidad de negociar el tanto por ciento que acabarán pagando por comisión de apertura.

Si este es tu caso y tu hipoteca está sujeta a una comisión de apertura que el banco impuso en el momento de la firma, puedes presentar una reclamación de comisión de apertura y recuperar tu dinero.

Si ya has confirmado que eres un afectado por comisión de apertura y decides iniciar tu reclamación tendrás que reunir una serie de documentos muy accesibles.

Con esta documentación será suficiente para que nuestros abogados especialistas en reclamaciones de cláusulas abusivas estudien la viabilidad de tu caso.

La justicia apoya a los consumidores, si tu caso resulta viable puedes iniciar tu reclamación de comisión de apertura y recuperar el dinero pagado de más.

Por estos dos motivos, todos los afectados por comisión de apertura pueden reclamar el dinero pagado por comisión de apertura.

Un cliente medio no puede conocer las consecuencias que conlleva contratar una comisión de apertura , por la complejidad de los datos y asumen el pago.

Lo que significa que todos los consumidores que reclaman su comisión de apertura son aptos para recuperar su dinero con éxito.

Si este es tu caso, con un 99% de garantías en Legalbono te animamos a reclamar gratis tu dinero al banco, nuestros abogados especialistas en comisión de apertura realizarán los trámites legales y tú sólo pagas si ganas tu reclamación.

Si has decidido que deseas reclamar al banco el dinero pagado porcomisión de apertura y gastos de constitución de tu hipoteca, es el momento de elegir un abogado especialista en reclamaciones bancarias, un abogado que exija tus derechos al banco.

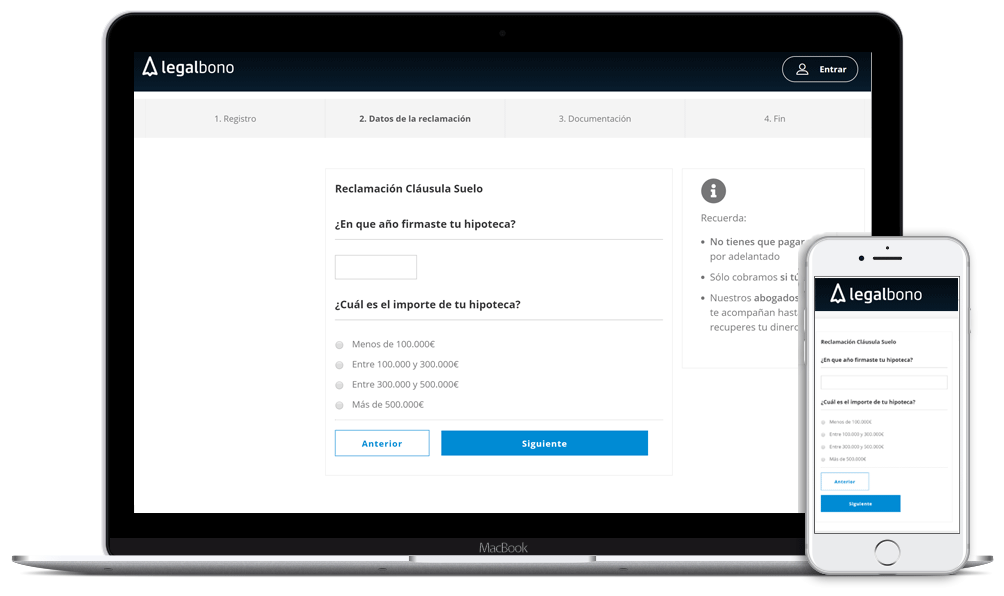

Hemos preparado un breve formulario online para conocer tu caso. Puedes rellenarlo desde tu ordenador o móvil en cualquier momento. Sólo tienes que: