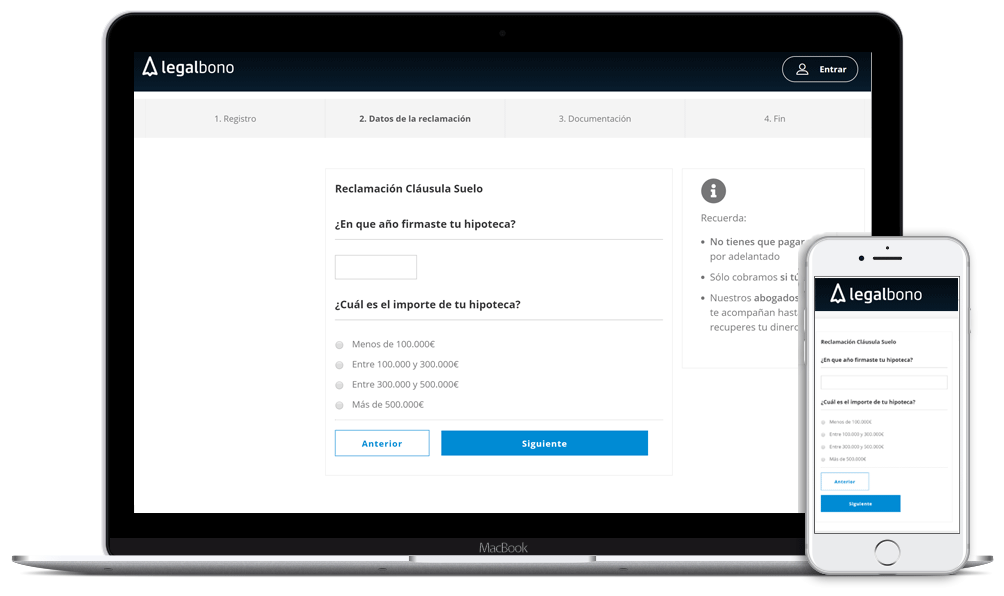

Contesta un breve cuestionario y sabrás puedes recuperar dinero. Gratis, sólo cobramos si tú ganas la reclamación.

Si tu caso resulta viable, acude a un abogado especialista en reclamaciones bancarias y recupera tu dinero.

Recibe el dinero pagado por esta comisión de la que se deben responsabilizar las entidades bancarias.

Si has firmado una hipoteca en los últimos años y aún no has reclamado sus cláusulas abusivas, ya es hora de hacerlo. ¿Lo mejor de todo? Para empezar no necesitas ningún abogado. Con este documento puedes dar el primer paso para reclamar a tu banco las cláusulas abusivas más comunes presentes en prácticamente toda hipoteca: la cláusula suelo y los gastos de constitución.

Incluso si te estás planteando contratar los servicios de uno, esta gestión deberá hacerse igualmente. Por ley, es necesario intentar llegar a un acuerdo con el banco antes de acudir a los tribunales.

Esta plantilla de reclamación de gastos de hipoteca y cláusula suelo contiene todo lo necesario para que, con tan solo introducir tu información, se genere un documento listo para enviar al servicio de atención al cliente de tu banco. Dicho documento ha sido preparado y cuidadosamente revisado por expertos en reclamaciones bancarias.

En términos generales se calcula que los gastos añadidos a la hipoteca se encuentran entre 3000 y 6000€, gastos de apertura que los bancos llevan muchos años obligando a pagar a los clientes que firman una hipoteca. Si es tu caso, te contamos como puedes recuperar tu dinero.

Como adelantábamos, lo primero para comenzar con el proceso de reclamación de las cláusulas abusivas de tu hipoteca es tratar de llegar a un acuerdo con el banco sobre la anulación de las mismas. Esta gestión puedes hacerla tú mismo. No necesitas contratar a un abogado para ello. Además, con legalbono te lo ponemos fácil: rellenando un formulario, el escrito se genera automáticamente. Solo tienes que seguir tres sencillos pasos que te explicamos a continuación.

Gastos de tasación.

¿Qué son los gastos de tasación?

La tasación es un trámite que permite al banco conocer el valor de una vivienda y, en base a eso, calcular cuánto dinero te puede dejar. Para poder contratar una hipoteca es obligatorio que se realice, pero el consumidor puede elegir con qué empresa la quiere hacer.

¿Cuánto me devuelve el banco si reclamo los gastos de tasación?

No existe ningún límite legal para los gastos de tasación, dependerán del tipo de vivienda adquirida, la superficie del terreno y la zona. La cantidad total suele oscilar entre los 200 y 500 euros. El dinero recuperado por este gasto varía dependiendo del tipo de inmueble, la zona y la superficie. Suele oscilar entre 150 y 450 euros.

Gastos de notaría.

¿Qué son los gastos de notaría?

El notario es el encargado de dar fe pública de las escrituras del préstamo hipotecario y quien las otorga.

¿Cuánto me devuelve el banco si reclamo los gastos de notaría?

Los gastos de notaría están establecidos por los aranceles notariales fijados por el Gobierno hace 30 años y, como mucho, podrás conseguir una rebaja del 10% dependiendo del profesional que elijas. Para entender cuánto se pagaría por una hipoteca de 100.000 euros, los gastos de notaría rondarían los 650 euros.

Habitualmente representa entre el 0,1 % y el 0,5 % de la responsabilidad de tu hipoteca.

Gastos de registro.

¿Qué son los gastos de registro?

La inscripción de la escritura de la hipoteca en el registro de la propiedad es un trámite obligatorio, entre otras cosas, para que seas considerado el único propietario de la casa que vas a comprar.

¿Cuánto me devuelve el banco si reclamo los gastos de registro?

Los gastos de registro de una hipoteca también están fijados por ley y, por ejemplo, para una hipoteca de 100.000 euros, el coste rondaría los 170 euros.

Este gasto puede suponer aproximadamente 250€ para una hipoteca media.

Gastos de gestoría.

¿Qué son los gastos de gestoría?

Los gastos de gestoría sirven para pagar a estos profesionales por trámites como, por ejemplo, la liquidación de impuestos.

¿Cuánto me devuelve el banco si reclamo los gastos de gestoría?

Los gastos de gestoría para una hipoteca no están limitados por ley, pero suelen oscilar entre los 150 y los 300 euros.

El impuesto de las hipotecas.

¿Qué es el impuesto de las hipotecas?

La firma de un préstamo hipotecario está vinculada al pago de un tributo: el Impuesto de Actos Jurídicos Documentados (IAJD), también conocido como "el impuesto de las hipotecas”,se fija por las administraciones autonómicas y, por tanto, varía en cada una de las comunidades, aunque se mueve en una horquilla de entre el 0,5% y el 1,5% de la responsabilidad hipotecaria (es decir, la suma del capital que te presta el banco, los intereses y otros gastos).

¿Cuánto me devuelve el banco si reclamo el impuesto de las hipotecas?

El total que pagas por el Impuesto de Actos Jurídicos Documentados será variable según la Comunidad Autónoma en la que te encuentres y la cantidad de capital prestado en el préstamo hipotecario, calculándose impuesto entre 1.000 y 3.000 euros.

La comisión de apertura.

¿Qué es la comisión de apertura?

La comisión de apertura de las hipotecas es uno de los conocidos gastos de constitución que los bancos imponen a los consumidores a la hora de firmar un préstamo hipotecario. Esta cláusula es impuesta habitualmente por los bancos al firmar una hipoteca e implica que el cliente asume el pago de un porcentaje entre 0,5% y 3% añadido al capital prestado en concepto de gasto por abrir el préstamo hipotecario.

¿Cuánto me devuelve el banco si reclamo la comisión de apertura?

La cantidad devuelta por la comisión de apertura depende directamente del total inicial del préstamo solicitado. Para una hipoteca de 150.000 euros con una comisión de apertura de un 1,5% la persona hipotecada acabaría pagando 1.500 euros de más. Los consumidores afectados por comisión de apertura recuperan el 100% del importe pagado por esta cláusula abusiva.

La justicia europea golpea nuevamente a la banca española, tras sentenciar la cláusula suelo, el IRPH, intereses de demora y gastos hipotecarios, el pasado 16 de julio de 2020 el TJUE dictaba sentencia sobre la comisión de apertura.

Esta sentencia a favor de los afectados por comisión de apertura se está viendo traducida en reclamaciones masivas de consumidores que pagaron esta comisión y los gastos de constitución de la hipoteca, según esta sentencia serán los bancos quienes se hagan cargos de todos los gastos derivados de la firma del préstamo hipotecario.

Determina que todas estas cláusulas deben pasar el control de transparencia y claridad en la información dada a los clientes por parte de las entidades bancarias.

Control que en la absoluta mayoría de los casos no se pasa debido a la falta de conocimientos económicos y jurídicos por parte del consumidor, que firmaría la hipoteca sin conocer estas cláusulas y sus consecuencias.

Si eres uno de los miles afectados por los gastos de formalización de las hipotecas, es el momento de exigir tus derechos y tu dinero.

Hemos preparado un breve formulario online para conocer tu caso. Puedes rellenarlo desde tu ordenador o móvil en cualquier momento. Sólo tienes que: