¿Cuáles son las últimas novedades fiscales en Andalucía?

El 11 de abril entraron en vigor reformas muy importantes en materia de impuestos para los andaluces. En concreto, los cambios han afectado principalmente al impuesto de sucesiones y donaciones y al IRPF. Te adelantamos que, si vas a recibir una herencia o donación de algún familiar directo próximamente, estás de enhorabuena. ¿Quieres saber más sobre dichas modificaciones? Te contamos todos los detalles en este post.

¿A qué impuestos afecta la reforma fiscal en Andalucía?

Como adelantábamos, en Andalucía se han introducido recientemente importantes cambios en materia de impuestos a través de Decreto-ley. Las medidas afectan a los siguientes impuestos:

- El famoso Impuesto sobre la Renta de las Personas Físicas.

- El polémico Impuesto sobre Sucesiones y Donaciones.

- El desconocido Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

Para los tres últimos impuestos (Sucesiones y Donaciones, Transmisiones Patrimoniales y Actos Jurídicos Documentados) la aplicación de las nuevas medidas es inmediata. Desde el 11 de abril son aplicables.

Sin embargo, en el caso del IRPF, en el que se rebaja el gravamen de los tramos del impuesto, dicha rebaja se realizará progresivamente. A continuación, veremos cómo ha sido modificado cada impuesto con mayor detalle.

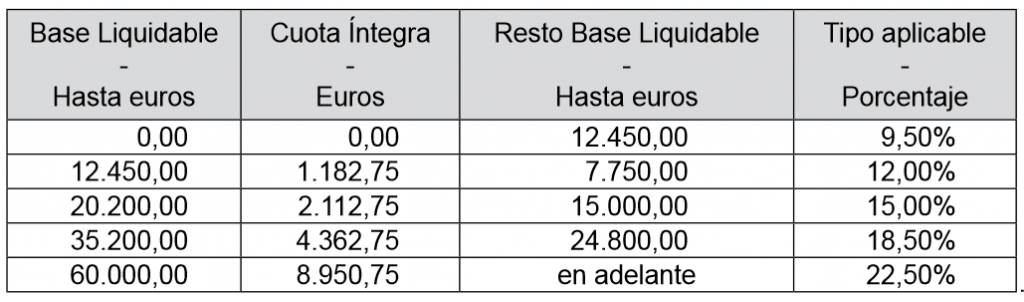

Rebaja en el Impuesto sobre la Renta de las Personas Físicas en Andalucía

En lo que se refiere al IRPF, el nuevo gobierno introduce una modificación a la baja de dicho impuesto. Una vez la medida sea plenamente efectiva, el IRPF quedará configurado de la siguiente forma:

Resultado final de la rebaja en el IRPF esperada para 2023. Tabla obtenida directamente de la ley

Pero ojo: el IRPF es un impuesto clave para los ingresos de las Comunidades Autónomas. Por ello, con el fin de no desbaratar las cuentas públicas, la ley contempla que esta reducción se realizará progresivamente. La rebaja comenzará en 2019 y finalizará en 2022. De esta forma, la rebaja no será plenamente efectiva hasta el 2023. Pese a esto, la aplicación de la rebaja se acelera para el grupo situado en el primer tramo del impuesto, pues éstos ya alcanzarán su versión definitiva para el 2020.

En resumen, poco a poco se irá haciendo efectiva la rebaja del IRPF conforme pase cada año, por lo que la tabla que acabamos de ver corresponde al resultado final que veremos en 2023.

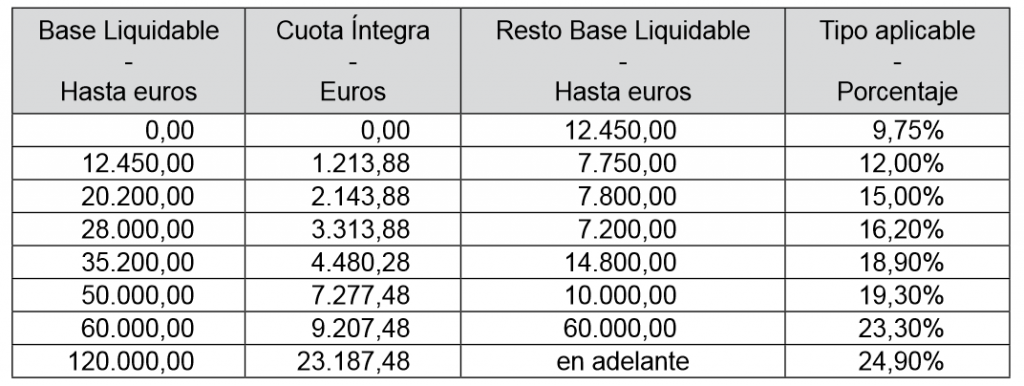

De este modo, la tabla del impuesto correspondiente a 2019 y de aplicación para dicho año queda configurada de la siguiente forma:

IRPF aplicable en 2019. Tabla obtenida directamente de la ley

¿Cómo ha cambiado el IRPF en Andalucía respecto a 2018?

Si comparamos la tabla que acabamos de ver con la correspondiente a 2018, vemos que ha habido una rebaja en los siguientes tramos:

- Pasamos del 10% al 9,75% para las rentas de hasta 12.450€

- Una rebaja del 16,5% al 16,2% para las rentas comprendidas entre 28.000€ y 35.200€

- Rebaja del 19% al 18,9% para las rentas comprendidas entre 35.200€ y 50.000€

- Pasamos del 19,5% al 19,3% para las rentas comprendidas entre 50.000€ y 60.000€

- Rebaja del 23,5% al 23,3% para las rentas comprendidas entre 60.000€ y 120.000€

- Última rebaja, del 25,5% al 24,9% para las rentas de más de 120.000€

Así, los más beneficiados para este 2019 por la rebaja del IRPF son aquellos que perciben más de 120.000€ de renta, pues a ellos aplica el mayor descuento introducido (0.6 puntos porcentuales).

El mayor cambio: Bonificaciones del 99% en el Impuesto de Sucesiones y Donaciones en Andalucía

Pasamos a la que es, sin duda, la medida estrella de la reforma: bonificación al 99% del impuesto de sucesiones y donaciones en Andalucía para los cónyuges y parientes directos. Esto quiere decir que, siempre que la herencia o donación sea de padre a hijo o de cónyuge a cónyuge, solo se tributará por el 1% de la misma.

Además, hay que recordar que, para el impuesto de sucesiones, se mantienen las reducciones autonómicas sobre el impuesto que ya estaban vigentes. Esto significa que la reducción de 1.000.000 de euros sobre la base imponible para las sucesiones de padre a hijo o de cónyuge a cónyuge sigue aplicando, por lo que solo a partir de dicha cuantía tiene relevancia esta nueva bonificación.

De lo contrario, si esta reducción no se hubiese mantenido, aquellas herencias de hasta esa cuantía tendrían que pasar de no tributar nada a hacerlo por el 1%. En resumen: las herencias de hasta 1.000.000€ de padres a hijos o de cónyuge a cónyuge no pagan el impuesto de sucesiones y, a partir de dicha cuantía, solo tributan por el 1%.

Para el Impuesto sobre Donaciones, como decíamos, se bonifica el 99% de la cuota del impuesto para adquisiciones por cónyuges y parientes directos, por lo que éstos solo tributarán por el 1%, independientemente de la cuantía de la donación. Para que esta bonificación aplique, se debe de realizar la donación a través de documento público o, lo que es lo mismo, escritura ante notario.

Cambios en el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados

Si has adquirido una vivienda, seguro que has oído hablar del famoso Impuesto sobre Actos Jurídicos Documentados o sobre el Impuesto sobre Transmisiones Patrimoniales Onerosas. De hecho, la polémica de los gastos de hipoteca giró durante mucho tiempo en torno a si el Impuesto sobre Actos Jurídicos Documentados debía pagarlo el comprador o el banco.

Puedes leer cómo quedó la cosa respecto a dicho impuesto en “El Tribunal Supremo fija cómo se reparten los gastos de hipoteca y qué sucede con la comisión de apertura”, una de las noticias de nuestro blog.

Y, por supuesto, si aún no has reclamado los gastos de tu hipoteca, no está de más recordarte que podemos estudiar la viabilidad de tu caso gratis si rellenas un breve formulario haciendo clic en el siguiente botón:

Dicho esto, vamos con las dos medidas que se han aprobado en Andalucía referentes al Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, que afectan a aquellos con la consideración de familia numerosa.

Para Transmisiones Patrimoniales Onerosas, se introduce un tipo reducido del 3,5% para adquisiciones de vivienda habitual por familias numerosas siempre que el valor real de la vivienda no supere los 180.000€.

A su vez, en la modalidad de Actos Jurídicos Documentados se ha introducido un nuevo tipo reducido del 0,1% para las primeras copias de escrituras públicas que documentan la adquisición de vivienda habitual por familias numerosas, con el mismo requisito de que el valor real de la vivienda no supere los 180.000€.

Y esto es todo. Recuerda compartir este post si lo has encontrado útil o crees que puede interesarle a alguien.